�S���W���Ȱl(f��)�_��(j��ng)���w�Ľ�(j��ng)���غ͏��K�����ᘿ��ИI(y��)��2014���һ�����\�����������������������a(ch��n)������Ͷ�Y�����ھ��������L������������ᘿ������K���ڔ�(sh��)�����L�^����������ij����Ј���������|�ˌ�ᘿ��ИI(y��)�ij���ؕ�I�^��������

һ���ИI(y��)�������L���@

�ć��ҽy(t��ng)Ӌ�ֵĽy(t��ng)Ӌ��(sh��)�ֿ��������ᘿ��������I�I(y��)������605.9�|Ԫ����������ͬ�����L21%��̝�p�~ͬ�Ȝp��8.3%�����ᘿ����b��K���I�I(y��)������741.8�|Ԫ�������ͬ�����L12.9%�������̝�p�~ͬ������22%���ɼ��ֻ���څ����Ȼ�����@���Ҋ��1����2�������

�����ᘿ����b�a(ch��n)��ͬ�������L

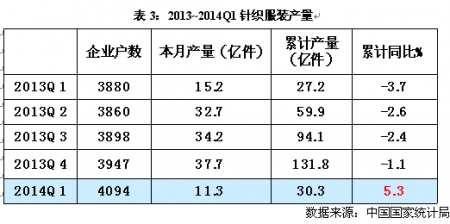

�ć��ҽy(t��ng)Ӌ�ְl(f��)����ᘿ����b�Įa(ch��n)�����������ڽ�(j��ng)�v��2013��ȫ���ؓ���L������2014���һ�����_ʼ���»ؚwͬ�������L���������Ӌ�a(ch��n)���_30.3�|������

�ķ�ʡ�еĮa(ch��n)�������������ǰ������Ȼ�ǂ��y(t��ng)���غ�5���������V�|ʡ����ɽ�|ʡ������ʡ�����㽭ʡ����������K�������������Ψһ������ͬ���������Ϻ�����һ����������11�����δ��ǰʮ֮������

����������ИI(y��)Ͷ�Y������Ȼ����

��Ͷ�Y�ĽǶȁ������ᘿ��ИI(y��)�ɂ���K��Ͷ�Y���ʬF(xi��n)��λ��(sh��)���L���������Ҿ����ڼ����I(y��)���w��16%������mȻһ���ȱ��F(xi��n)�����ě]��ȥ����וr��ᘿ����b42%�ĸ�Ͷ�Y��ȣ���ȫ�ИI(y��)��Ͷ�Y������Ȼ�ܺ����

�ġ��M������r

��һ�� ������r

1.���w��r

�ĺ��P(gu��n)������څR����(sh��)�ց��������ᘿ������K�r�]��׃������ɔ�(sh��)�����L�����˽��~�����L�����������(sh��)�����L��10.8%�^2013��14.1%�����p���������

��ᘿ����b��K�b�t��ͬ�����ᘿ����b���ڔ�(sh��)��׃���������چr��ͬ���½�����������Ӌ���~ͬ���½���2013��ȫ��ᘿ����b��ƽ���r��3.7��Ԫ���������Ȟ�3.3��Ԫ��Ҋ�±�5���

2.�����Ј��^��

�ڌ�ᘿ��ИI(y��)�ij����Ј��M�з����У��҂����Կ�������ᘿ�������Ӌ���~��������������������ǰ��λ����ۺ�Խ�ϵĔ�(sh��)��ռ�Ⱥͽ��~ռ�ȱ��^����ᘿ���������Ҫ�ij����Ј��������Խ�����L��Ѹ�٣�ͬ�r����������կ���ϼ����������ī����Ĕ�(sh��)�����LҲ���@�������

��������ǰʮ���г������l(f��)�_����ֻ��������������������λ��

��ᘿ����b��Ӌ���~����������������������ձ��Ĕ�(sh��)���������~ռ�ȱ��^��������������������ʬF(xi��n)��С���»��Ġ�r���������(sh��)�����L�^����Ƕ��_˹����ͬ�Ȕ�(sh��)�����L��66.5%����

3.���c�����Ј�����

�ڌ�ᘿ������K�����������W���������ձ�����|�˵��Ĵ����c�Ј������п��Կ�������(sh��)���ͽ��~���������L�����������͖|�˵����L���^����������ǖ|�˵Ľ��~ռ���_��ȫ��������w��29%�������҇�ᘿ�������ڵ���ҪӰ푵^(q��)��������ձ��Ľ��~���L�_43%����Ҫ�džr���L�����������

�ڌ�ᘿ����b��K����������W�ˡ��ձ���������|�˵��Ĵ����c�Ј������п��Կ���������ᘿ������K���ڼ��ж��^��������@�Ĵ��Ј�ռ��(j��)ȫ���55%������Ĵ��Ј�ռ�ȱ��^����������������^�������������КW���Ըߡ�

���±��ĺ��P(gu��n)�y(t��ng)Ӌ��(sh��)��(j��)���������W�������������Ӌ���~ͬ��С���½���������|�˳ʬF(xi��n)���چr�����µĽ��~���L������Lֵ��32.7%������

������ �M����r

ᘿ��ИI(y��)���M�ڵ���r�����c���ڳʬF(xi��n)�෴�Ġ�r��ᘿ������K�Ĕ�(sh��)���c���~��ͬ���½����rͬ�����L��������ᘿ����b��K���M�ڔ�(sh��)���������mȻ�r�½���������������w��Ӌ���~����ͬ��29.9%�������L�������

�C�ϳ��ں��M�ڵć��e���������J���@�ӵ����Lһ���ֳ����Ǯa(ch��n)�I(y��)�D(zhu��n)�Ǝ������������һ���ֿ����Ǻ���Ʒ���ڇ���(n��i)���N�۵����L�����ġ�

|